자동차보험에 가입할 때에는 운전 가능한 범위를 정하는 특약을 확인할 필요가 있다.

운전이 가능한 사람을 정하는 특약은 24세, 30세 등 연령 한정 특약과

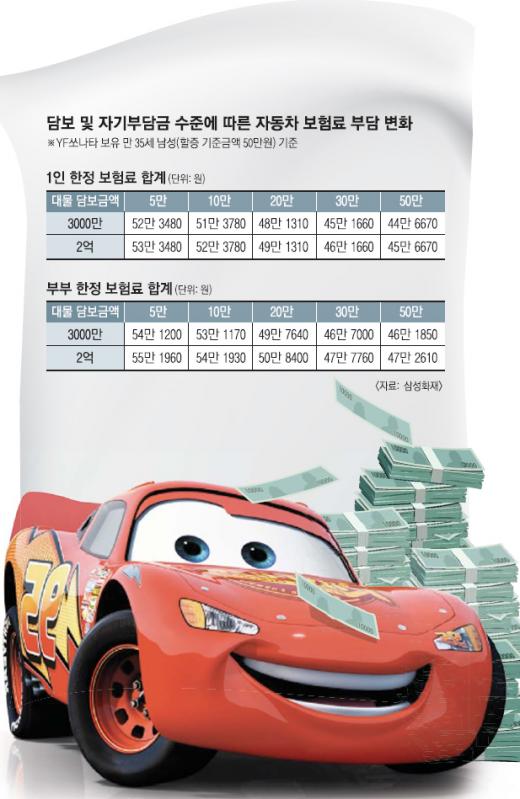

가족 한정, 1인 한정, 부부 한정 등이 있다.

운전 가능한 범위를 작게 할수록 보험료는 저렴해지지만 특약에 정해지지 않은 사람이 운전을 하다 사고가 나면 보상을 못 받는다는 점을 유념할 것.

보험료를 아낀다고 무리하게 범위를 좁히기보다는 실제 운전하는 사람이 포함되도록 가입해야 한다.

1인 한정으로 가입하면 평균 30%를 할인받을 수 있다.

2 할증 기준금액은 사고율에 따라

사고가 났을 때 보험 가입자의 자동차 수리비용, 즉 자기차량 손해담보의 자기부담금을 잘 조절해도

보험료를 줄일 수 있다.

자기부담금은 0원, 5만원, 10만원, 20만원, 30만원, 50만원 등 6가지인데 액수가 커질수록

보험료가 저렴해진다.

보험 처리를 해도 보험료가 인상되지 않는 한도금액인 자동차 보험료 할증 기준금액은 올해부터 50만원, 100만원, 150만원, 200만원 등 4가지로 세분화됐는데 금액이 높을수록 보험료가 비싸진다.

정병두 삼성화재 부장은 "자기부담금은 사고를 많이 안 내면 보험료 절약 차원에서 높게 가져가는 것이 좋으나 반대로 할증 기준금액은 사고를 많이 안 내면 낮게, 운전량이 많고 사고율이 높으면 높게 설정하는 것이 좋다."고 말했다.

요즘처럼 보험료가 오르는 시기에는 같은 할증률을 부과한다면 높은 금액의 할증폭이 더 크므로 50만원으로 설정하는 게 좋다는 설명이다.

3 보험료差 작을땐 담보별 가입금액 높게

보험료의 차이가 별로 나지 않는다면 담보별 가입금액은 높게 가져가도 좋다.

예를 들어 대물 가입금액 3000만원과 2억원은 보장한도가 6배 이상 차이 나지만 보험료 차이는 1만원가량으로 그리 크지 않기 때문에 가입금액을 높여서 가입하는 게 유리할 수 있다.

외제차 등 1억원 이상 고가 차량들이 계속 늘면서 높아진 사고 처리 부담을 예방할 수 있기 때문이다.

4 숨은 운전경력을 찾아라

과거에 군대에서 운전병으로 근무했거나 정부기관이나 법인에서 운전직으로 일한 경험이 있다면 증빙서류를 보험사에 제출, 무사고 기간에 보태 할인받을 수 있다.

자동차 가입자가 사고를 내지 않으면 11년간 매년 보험료가 평균 6.7%씩 내려가 최대 60%까지 할인받을 수 있다.

자동차보험에 처음 가입하려는 20대 후반 남성이 운전병으로 2년간 무사고로 운전했다는 이력을 증명하면 이 기간에 해당하는 만큼 할인을 더 받을 수 있게 되는 것이다.

외국에서 자동차보험에 가입한 경력도 인정된다.

5 1가구 2차량이면 같은 회사에서 가입

1명이 2대의 차량을 보유하고 있다면 같은 회사에서 가입하는 게 좋다.

한 회사에 가입했다고 할인을 더 해주는 것은 아니지만 1대에 사고가 나면 보험료는 가입자를 따라 다니기 때문에 다른 회사에 가입된 차량도 사고를 낸 것으로 간주돼 두 차량 모두 보험료가 올라갈 수 있기 때문이다.

6 제휴 카드와 멤버십 카드 적극 활용하라

보험사 간 경쟁이 치열한 멤버십카드를 잘 활용해도 보험료를 아낄 수 있다.

주유 포인트 적립, 주요 부품 할인, 정비우대 등 서비스를 공짜로 받거나 쇼핑, 여행, 영화관 할인 등이 가능하다. 보험사별로 제휴한 카드로 결제해도 보험료가 큰 폭으로 줄어들 수 있다.

보통 발급받을 때 최대 3만원 또는 보험료의 10% 할인을 받을 수 있다.

7 비교견적 뽑아봐라

비교견적은 필수다.

보험사들은 회사의 마케팅 정책에 따라 모두 다른 자동차보험 요율표를 사용한다.

따라서 어느 회사가 가장 저렴한지 운전자의 범위와 나이 등 보장 범위를 같게 놓고 보험사별로

비교해 봐야 한다.

이수진 에르고다이렉트손해보험 차장은 "보험대리점 등에서 운영하는 비교견적 사이트는 개인정보

유출 위험이 있어 손해 보험협회사이트를 이용하는 게 좋고 종목별로 보고 싶으면 대형사, 중형사, 다이렉트사 1곳씩 직접 연락해보라."고 조언했다.

'시사 이슈와 화제' 카테고리의 다른 글

| 폭력 교사와 교원평가 (0) | 2010.08.31 |

|---|---|

| 내 팔을 잘라주세요 죽음의 고통 CRPS (0) | 2010.08.31 |

| 불안한 치안 밤길이 무섭다 (0) | 2010.08.31 |

| 자영업의 몰락 끝이 아닌 시작일 뿐이다 (0) | 2010.08.31 |